Uno de los debates que se plantea entre el Gobierno argentino y el BCRA es que el Central debería acumular reservas, en tanto que otros economistas argumentan que, si el BCRA tiene más reservas, el mercado va a considerar que la deuda en dólares es pagable y bajaría el riesgo país.

Al bajar el riesgo país, las empresas tendrían acceso al mercado financiero a tasas pagable y se entraría en un circulo virtuoso de acceso al crédito y crecimiento económico.

Restricciones del BCRA para la acumulación de reservas

Sin embargo, hay dos observaciones que hacer respecto a la acumulación de reservas por parte del BCRA. La primera es: ¿con que recursos compraría el BCRA esas reservas?

La respuesta a esta pregunta es la siguiente. Por un lado, el BCRA puede emitir pesos para comprar los dólares; el punto es si la gente demanda esos pesos emitidos o inmediatamente se los quita de encima y sale a comprar dólares o bienes y servicios para sacarse de encima pesos que no quiere.

Si la demanda de moneda no aumenta cuando el BCRA emite para comprar dólares, esa emisión se va a traducir en más inflación y en una suba del tipo de cambio. De manera que, por este lado, el BCRA parece tener cerradas las puertas para aumentar sus reservas.

La otra opción es que el BCRA venda bonos que tiene en cartera y con los pesos que recibe por la venta de esos bonos compre dólares.

En este caso, al vender bonos del gobierno bajaría el precio de los mismos por la mayor oferta y aumentaría el riesgo país, con lo cual se estaría agudizando el problema que se quiere resolver que es bajar el riesgo país.

El Tesoro, el riesgo país y el debate sobre el superávit fiscal

Como puede verse, el BCRA tiene restricciones importantes para poder aumentar sus reservas. Pero si de la acumulación de reservas se trata para bajar el riesgo país, la realidad es que el grueso de la deuda pública en dólares está en cabeza del Tesoro, salvo una parte menor que son los BOPREAL que los emitió el BCRA.

Si la deuda está en cabeza del Tesoro, el que tiene que demostrar que tiene capacidad de pagar la deuda pública es el Tesoro, por lo tanto, el que tiene que comprar reservas con superávit fiscal es el Tesoro.

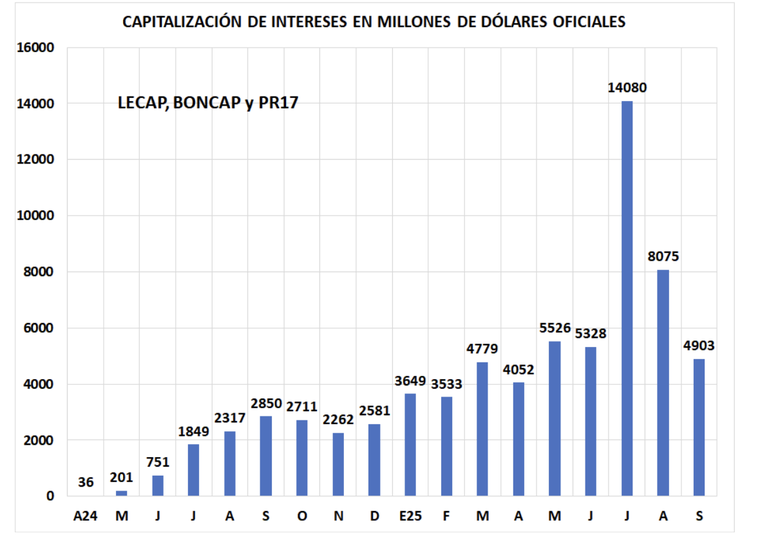

Y aquí entramos en un debate interminable: ¿tiene el Tesoro superávit fiscal financiero? Cuando uno incluye los intereses devengados por las LECAP, BONCAP y PR17 se encuentra con que son intereses que se pagan con más deuda.

Como puede verse en el gráfico, los intereses que devengan mensualmente las letras y bonos que ahora tiene el tesoro y que antes el BCRA le debía a los bancos, no se resolvió el problema, solamente los posterga.

En los tres casos (cuando corresponde pago de intereses), el Tesoro no desembolsa dinero en efectivo “nuevo” al mercado. En casi todos los vencimientos —tanto de capital como de intereses— realiza rollover (renovación) o pago con nuevos instrumentos.

Los intereses de los BONCAP y PR17 se cancelan, en su gran mayoría, con nuevas emisiones del Tesoro (ya sea LECAP, BONCAP u otros títulos). Es decir, los inversores cobran, pero con papeles nuevos, no con flujo de caja genuino.

Por eso, al no incluirse estos intereses en el resultado fiscal primario, no alcanza para pagar la deuda y debería computarse como déficit fiscal financiero. Lo que implica que, si no paga los intereses, se van acumulando como una bola de nieve hacia el futuro.

Las reformas estructurales que debería implementar Javier Milei

Aclarado este punto, ahora deberían venir las leyes que permitan instrumentar las reformas estructurales.

En mi opinión, la prioridad de las medidas serían las siguientes. En primer lugar, liberar el mercado de cambios y eliminar definitivamente el cepo. Ahora que hay optimismo en el mercado y el Gobierno tiene el apoyo del Tesoro norteamericano, puede liberar el mercado de cambios para que no se atrase artificialmente respecto al tipo de cambio que debería regir en un mercado libre.

De esta forma se evitaría la distorsión cambiaria y se dejaría de estimular artificialmente las importaciones y castigar artificialmente las exportaciones.

Este punto es clave, porque de nada sirve hacer una reforma laboral para contratar personal, si al mismo tiempo se distorsiona el tipo de cambio castigando las exportaciones y subsidiando las importaciones. Si siguen con esta política de intervención en el mercado de cambios, la reforma laboral pierde sentido porque las empresas van a estar despidiendo personal en vez de tomar personal por el achique al que las somete la política de atraso cambiario.

Otra reforma importante es la de la carta orgánica del BCRA, que debería incluir, entre otras medidas, la imposibilidad de que el BCRA coloque deuda remunerada. Es decir, pague intereses sobre los encajes, coloque instrumentos como las LEBACs, pases pasivos y otros instrumentos que pagan una tasa de interés.

La razón es muy sencilla. A diferencia de los bancos comerciales, los bancos centrales no tienen ingresos para pagar los intereses de la deuda que colocan. El único ingreso que tienen los bancos centrales son los intereses que reciben por la colocación de las reservas. En el caso del BCRA no tiene reservas para colocar y, por lo tanto, no puede pagar los intereses de la deuda que coloca porque no tiene ingresos.

En cambio, los bancos comerciales tienen ingresos por la diferencia entre tasa activa y pasiva, por las comisiones de tarjetas de créditos, préstamos personales, inversiones en bonos, cajas de seguridad, etc.

Otra reforma es la laboral. Con el tipo de cambio sin distorsiones y una reforma impositiva, las empresas podrían empezar a tener utilidades y contratar personal.

Luego vendría la incorporación de la economía argentina al mundo, buscando tener más comercio y así aumentar las exportaciones y las importaciones con un tipo de cambio de libre flotación.

Y, finalmente, cursos de capacitación para los que hoy viven de planes sociales. Esos planes de capacitación de carpintero, plomero, electricista, albañil, herrero, panadero, tapicero, pintor de obras, gasista, etc. son de salida laboral rápida y la capacitación se puede financiar con créditos del Banco Mundial o del BID.

En síntesis, estas son, en principio, las medidas más urgentes a implementar para poder entrar en una senda de crecimiento. Si se lograra implementar esta agenda de reformas, indudablemente la economía argentina empezaría a crecer, aumentar la demanda de trabajo y mejorar los ingresos reales de la gente.

Roberto Cachanosky

Fuente: MDZ (Argentina)

Comentarios

Publicar un comentario